Hóa đơn điện tử là loại hình hóa đơn phổ biến được các doanh nghiệp, hộ kinh doanh hay cá nhân sử dụng hiện nay. Tuy nhiên, không phải ai cũng hiểu rõ để sử dụng loại hóa đơn này đúng cách. Cùng tìm hiểu thông tin chi tiết về hóa đơn điện tử cùng Nexia – An Phát qua bài viết dưới đây nhé!

1. Hóa đơn điện tử là gì? Các loại hóa đơn điện tử hiện nay

Trước tiên, bạn cần phải nắm rõ khái niệm về hóa đơn điện tử và 8 loại hóa đơn điện tử đang được sử dụng hiện nay.

1.1 Hóa đơn điện tử là gì?

Hóa đơn điện từ là hóa đơn thể hiện dưới dạng dữ liệu điện tử, thường do tổ chức, cá nhân bán hàng, cung cấp dịch vụ ghi nhận thông tin bán hàng theo quy định của pháp luật về kế toán, luật thuế bằng phương pháp điện tử.

1.2 Các loại hóa đơn điện tử hiện nay

Có nhiều loại hóa đơn điện tử khác nhau. Hiện nay, hóa đơn điện tử được chia thành 8 loại, đó là:

- Hóa đơn giá trị gia tăng

- Hóa đơn bán hàng

- Tem điện tử

- Vé điện tử

- Thẻ điện tử

- Phiếu thu điện tử

- Phiếu xuất kho kiêm vận chuyển điện tử

- Các chứng từ điện tử có tên gọi khác

2. Thời hạn bắt buộc phải sử dụng hóa đơn điện tử

Căn cứ theo quy định tại Điều 91 Luật Quản lý thuế 2019, quy định tại Nghị định 132/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, quy định rằng, doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử khi mua – bán hàng hóa, dịch vụ từ ngày 01/7/2022.

3. Nội dung cần có và sử dụng hóa đơn điện tử đúng cách như thế nào?

3.1 Nội dung cần có của hóa đơn điện tử

Theo quy định tại Điều 10 Nghị định 132/2020/NĐ-CP có nêu rõ yêu cầu về nội dung của hóa đơn điện tử như sau:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

- Tên liên hóa đơn áp dụng đối với hóa đơn do cơ quan thuế đặt in thực hiện theo hướng dẫn của Bộ Tài chính.

- Số hóa đơn.

- Tên, địa chỉ, mã số thuế của người bán.

- Tên, địa chỉ, mã số thuế của người mua.

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

- Chữ ký của người bán, chữ ký của người mua.

- Thời điểm lập hóa đơn thực hiện theo hướng dẫn tại Điều 9 Nghị định này và được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch.

- Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán, người mua sử dụng chữ ký số để ký trên hóa đơn điện tử được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch. Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn.

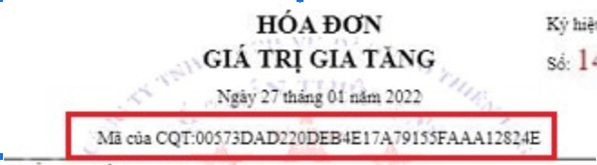

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 2 Điều 3 Nghị định này.

- Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn tại Điểm e Khoản 6 Điều này và các nội dung khác liên quan (nếu có).

- Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

- Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn.

Lưu ý: Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

3.2 Sử dụng hóa đơn điện tử đúng cách

Để sử dụng hóa đơn điện tử đúng cách, bạn cần phải tuân thủ một số điều sau:

- Số hóa đơn cần được xác định theo đúng trình tự thời gian, chỉ được lập và sử dụng mỗi số hóa đơn một lần duy nhất.

- Hóa đơn sau khi lập dưới dạng giấy phải được xử lý, truyền hoặc lưu trữ, bảo quản bằng phương tiện điện tử thì mới được xem là hóa đơn điện tử.

- Thông tin hóa đơn điện tử phải đảm bảo tính tin cậy và toàn vẹn từ khi được lập. Tính toàn vẹn được đánh giá dựa trên các tiêu chí đó là: thông tin đầy đủ, nguyên vẹn, trừ các trường hợp thay đổi về hình thức phát sinh khi trao đổi, lưu trữ hoặc hiển thị hóa đơn.

4. Hóa đơn điện tử có mã của cơ quan thuế

4.1 Hóa đơn điện tử có mã của cơ quan thuế là gì?

Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế cung cấp bao gồm:

Số giao dịch: Là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra

Một chuỗi ký tự: Chuỗi ký tự này được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.

4.2 Đối tượng sử dụng hóa đơn điện tử có mã của cơ quan thuế

Đối tượng sử dụng hóa đơn điện tử có mã là các doanh nghiệp, tổ chức kinh tế khi bán hàng hóa, cung cấp dịch vụ. Bên cạnh đó, một số hộ kinh doanh, cá nhân có quy mô về doanh thu, lao động đáp ứng được mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ theo quy định pháp luật cũng cần sử dụng hóa đơn điện tử có mã theo quy định.

5. Hóa đơn điện tử không có mã của cơ quan thuế

5.1 Hóa đơn điện tử không có mã của cơ quan thuế là gì?

Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng, cung cấp dịch vụ gửi cho người mua và không có mã của cơ quan thuế.

5.2 Đối tượng sử dụng hóa đơn điện tử không có mã

Theo khoản 2, điều 91, Luật quản lý thuế năm 2019, các loại hình Doanh nghiệp được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, đó là:

- Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch

- Doanh nghiệp tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại

- Doanh nghiệp về vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và đáp ứng các điều kiện về cơ sở hạ tầng, về công nghệ thông tin

Vừa rồi, Nexia – An Phát đã cung cấp cho bạn những thông tin cơ bản về hóa đơn điện tử. Hy vọng bạn có thêm những thông tin hữu ích khi sử dụng loại hóa đơn này nhé!

Kiểm toán Nexia – An Phát

Công ty TNHH Nexia STT – Chi Nhánh An Phát đã được Bộ Tài Chính cấp phép hoạt động trong lĩnh vực kế toán kiểm toán, về mặt pháp lý thì Công ty TNHH Nexia STT – Chi Nhánh An Phát đủ điều kiện hoạt động kế toán, kiểm toán.

Công ty TNHH Nexia STT – Chi Nhánh An Phát được đông đảo khách hàng lựa chọn, chuyên cung cấp các dịch vụ:

Dịch vụ Kiểm Toán

Dịch vụ thuế

Dịch vụ Kế Toán

Dịch vụ đào tạo

Tư vấn tài chính

Và các dịch vụ khác…

Với đội ngũ kiểm toán viên được cơ quan nhà nước cấp giấy chứng nhận hành nghề và các chuyên gia có nhiều năm kinh nghiệm, chúng tôi mong muốn đem lại cho khách hàng những dịch vụ với chất lượng cao nhất, hỗ trợ công ty kiểm soát, ngăn ngừa rủi ro sai sót trong hệ thống kế toán, thuế và giúp doanh nghiệp tháo gỡ những khó khăn tồn đọng cần phải xử lý.