Trong công tác quản trị rủi ro tài chính, nhiều kế toán và chủ doanh nghiệp thường có suy nghĩ chủ quan: “Chỉ cần giao dịch có hóa đơn đầu vào hợp pháp là đã đủ điều kiện ghi nhận chi phí.” Tuy nhiên, khi cơ quan thuế tiến hành thanh tra hoặc quyết toán, họ không chỉ nhìn vào hóa đơn mà sẽ kiểm tra toàn bộ chuỗi hồ sơ chứng từ chứng minh tính thật sự của giao dịch.

Thực tế, rất nhiều đơn vị kinh doanh đã bị loại bỏ chi phí hợp lý, dẫn đến truy thu thuế và điều chỉnh giảm số lỗ đáng kể. Nguyên nhân không phải vì giao dịch đó không có thật, mà đơn giản vì hệ thống hồ sơ lưu trữ đi kèm bị thiếu sót, không đủ căn cứ pháp lý để chứng minh tính hợp lý, hợp lệ.

Dưới đây, Nexia Hải Phòng xin tổng hợp 5 nhóm chứng từ cốt lõi mà doanh nghiệp bắt buộc phải lưu trữ đầy đủ để bảo vệ chi phí của mình:

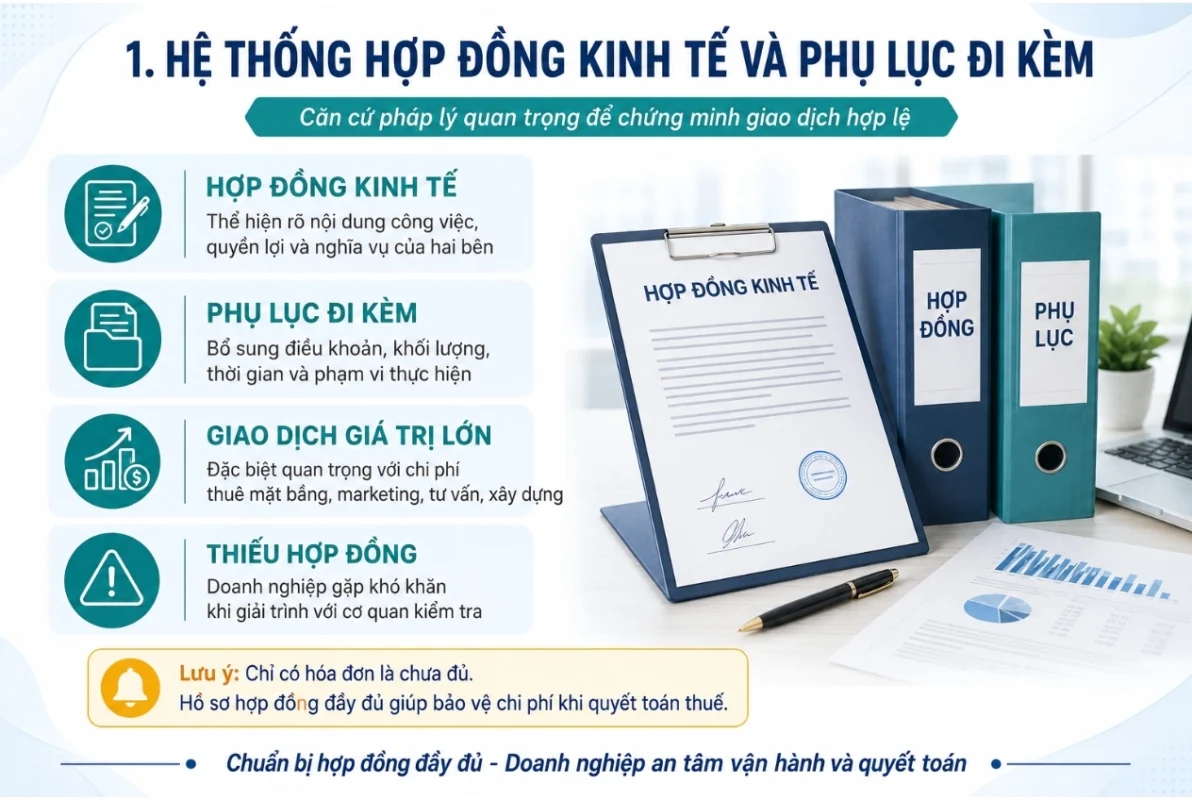

1. Hệ thống hợp đồng kinh tế và phụ lục đi kèm

Hợp đồng kinh tế là căn cứ pháp lý đầu tiên chứng minh giao dịch phát sinh là có thật, có sự thỏa thuận rõ ràng về quyền lợi, nghĩa vụ và nội dung công việc cụ thể giữa hai bên. Quy định này đặc biệt chặt chẽ đối với các khoản chi phí dịch vụ có giá trị lớn hoặc tính chất vô hình như: thuê mặt bàng, marketing quảng cáo, tư vấn quản lý, thi công xây dựng… Nếu chỉ xuất trình hóa đơn mà khuyết thiếu hợp đồng, doanh nghiệp sẽ gặp khó khăn rất lớn khi giải trình với đoàn kiểm tra.

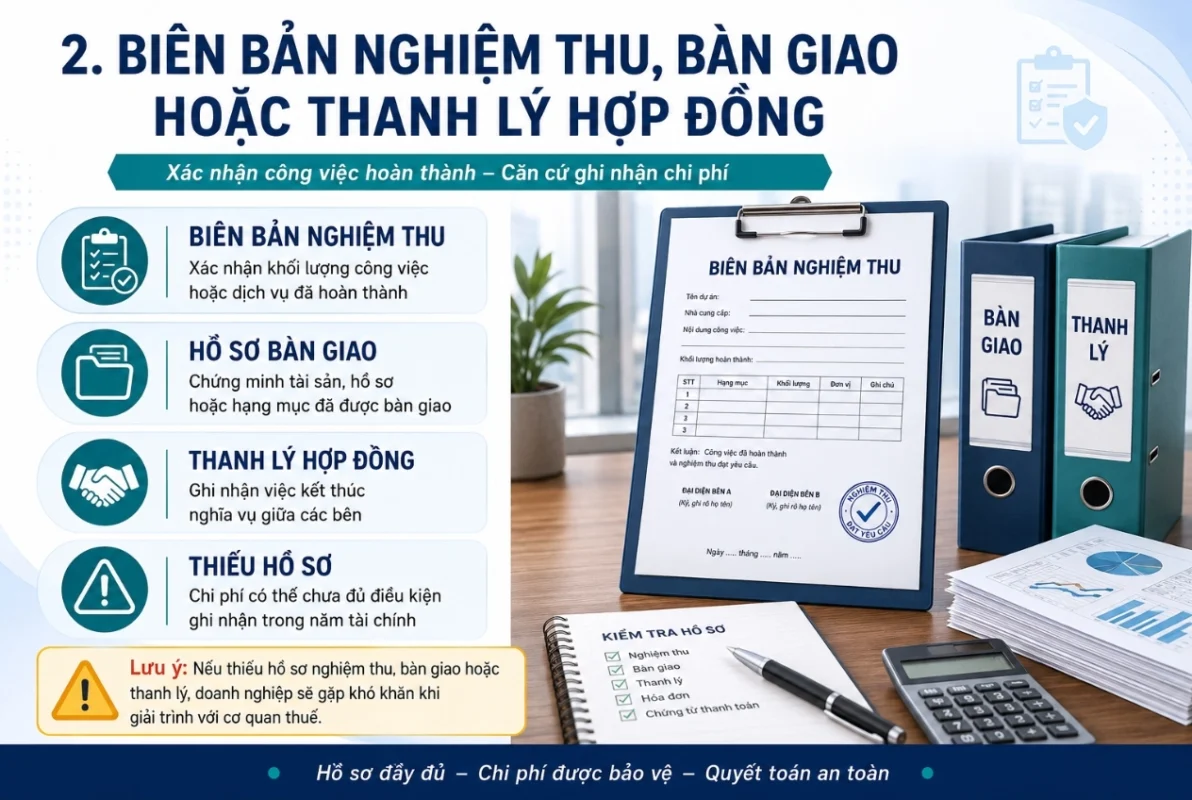

2. Biên bản nghiệm thu, bàn giao hoặc thanh lý hợp đồng

Nhiều doanh nghiệp chuẩn bị rất tốt hợp đồng và hóa đơn, nhưng lại bỏ quên biên bản nghiệm thu khối lượng công việc, hồ sơ bàn giao tài sản hoặc biên bản thanh lý hợp đồng. Trạng thái này khiến cơ quan thuế đặt câu hỏi nghi vấn: Dịch vụ này thực tế đã hoàn thành chưa? Căn cứ nào để xác nhận khối lượng công việc đã được thực hiện? Việc thiếu các hồ sơ nghiệm thu đồng nghĩa với việc chi phí đó chưa đủ điều kiện thời điểm để ghi nhận vào năm tài chính.

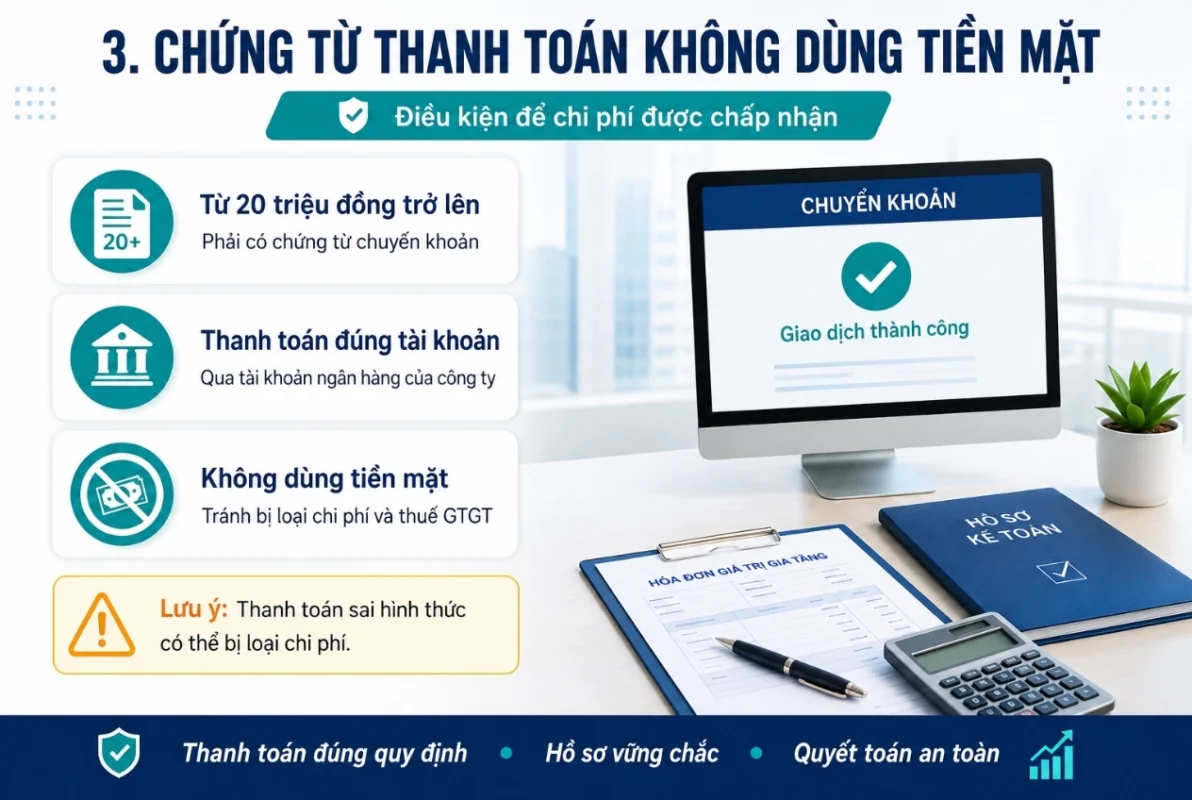

3. Chứng từ thanh toán không dùng tiền mặt đúng quy định

Theo luật thuế hiện hành, các hóa đơn mua vào có giá trị từ 20 triệu đồng trở lên (đã bao gồm thuế GTGT) bắt buộc phải có chứng từ thanh toán không dùng tiền mặt (chuyển khoản qua tài khoản ngân hàng của công ty). Nếu doanh nghiệp sơ suất thanh toán bằng tiền mặt hoặc chuyển khoản từ tài khoản cá nhân, khoản chi phí đó sẽ ngay lập tức bị loại khỏi chi phí được trừ và không được khấu trừ thuế GTGT đầu vào. Đây là lỗi sai cực kỳ phổ biến tại các doanh nghiệp vừa và nhỏ.

4. Hồ sơ lao động và chứng từ chi trả tiền lương

Chi phí nhân công và tiền lương thường chiếm tỷ trọng lớn trong tổng chi phí vận hành. Để khoản chi này được chấp nhận, doanh nghiệp cần lưu trữ đồng bộ một bộ hồ sơ gồm: hợp đồng lao động, quy chế tài chính/thưởng của công ty, bảng chấm công, bảng lương có chữ ký xác nhận (hoặc chứng từ chuyển khoản ngân hàng) và hồ sơ trích nộp bảo hiểm xã hội tương ứng. Thiếu một trong các yếu tố này, rủi ro bị bóc tách chi phí tiền lương khi quyết toán là rất cao.

5. Hồ sơ pháp lý khi thuê tài sản của cá nhân

Các trường hợp công ty thuê nhà của Giám đốc làm văn phòng, thuê xe ô tô của cá nhân để phục vụ công tác… thường bị xem xét kỹ. Nhiều chủ doanh nghiệp nghĩ đơn giản: “Tài sản của mình thì công ty cứ dùng luôn, cần gì giấy tờ”. Tuy nhiên, về mặt luật pháp, nếu không lập hợp đồng thuê tài sản, không chuẩn bị hồ sơ kê khai nộp thuế thay cho cá nhân (nếu mức thuê thuộc diện chịu thuế), cơ quan thuế sẽ loại bỏ toàn bộ chi phí xăng xe, sửa chữa, khấu hao liên quan đến tài sản đó.

⚠️ ĐIỀU QUAN TRỌNG CHỦ DOANH NGHIỆP CẦN BIẾT:

Rủi ro lớn nhất khi quyết toán thuế không nằm ở câu hỏi “giao dịch đó có thật hay không”, mà nằm ở việc “hồ sơ có đủ căn cứ pháp lý để chứng minh hay không”. Đừng để doanh nghiệp của mình dù phát sinh chi phí thật, mất dòng tiền thật nhưng vẫn bị xử phạt và truy thu thuế chỉ vì thiếu một vài biên bản, chứng từ đi kèm.

Tối ưu quản trị chứng từ cùng Nexia Hải Phòng

Việc rà soát, phát hiện và hoàn thiện các lỗ hổng chứng từ trước kỳ quyết toán thuế là giải pháp then chốt giúp doanh nghiệp bảo vệ lợi ích tài chính hợp pháp. Tại thị trường Hải Phòng, Nexia Hải Phòng là đơn vị uy tín hàng đầu chuyên cung cấp dịch vụ kiểm toán tại Hải Phòng và hỗ trợ doanh nghiệp tối ưu hóa hệ thống kế toán:

- Rà soát toàn diện hồ sơ kế toán – thuế, phát hiện sớm rủi ro chứng từ.

- Tư vấn, hướng dẫn hoàn thiện các bộ hồ sơ pháp lý đi kèm hóa đơn.

- Đại diện doanh nghiệp giải trình số liệu trực tiếp khi quyết toán thuế.

- Cung cấp dịch vụ kế toán, kiểm toán chuyên nghiệp chuẩn quốc tế.

THÔNG TIN LIÊN HỆ

🏢 NEXIA HẢI PHÒNG

📍 Địa chỉ: 245 Bạch Đằng, P. Hồng Bàng, TP. Hải Phòng

📞 Hotline: 0936.977.633 / 02253.539.555

🌐 Website: kiemtoananphat.com