Hàng tồn kho là một trong những khoản mục trọng yếu nhất trên báo cáo tài chính, đặc biệt đối với doanh nghiệp FDI hoạt động trong lĩnh vực sản xuất, thương mại hoặc phân phối. Vì liên quan trực tiếp đến giá vốn, lợi nhuận và dòng tiền, kiểm toán hàng tồn kho luôn tiềm ẩn nhiều rủi ro. Bài viết dưới đây giúp doanh nghiệp hiểu rõ các rủi ro phổ biến trong quá trình kiểm toán hàng tồn kho và cách chủ động giảm thiểu sai sót.

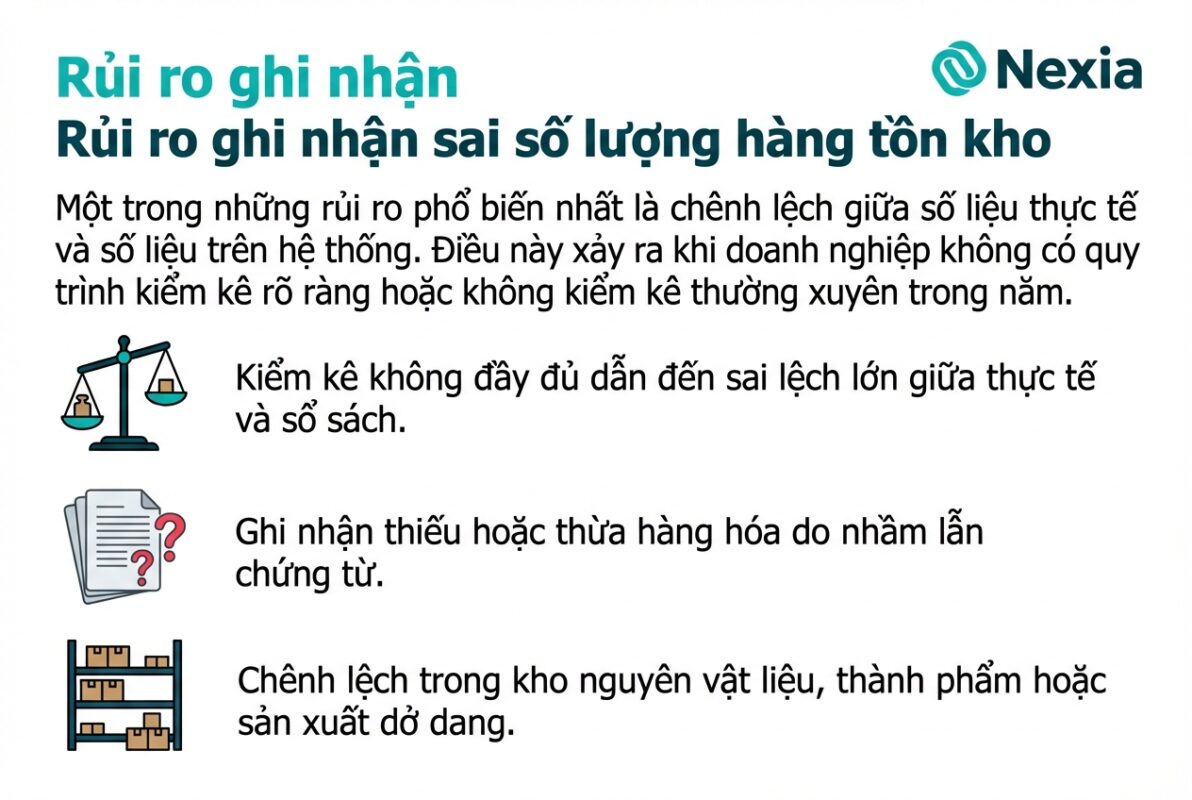

Rủi ro ghi nhận sai số lượng hàng tồn kho

Một trong những rủi ro phổ biến nhất là chênh lệch giữa số liệu thực tế và số liệu trên hệ thống. Điều này xảy ra khi doanh nghiệp không có quy trình kiểm kê rõ ràng hoặc không kiểm kê thường xuyên trong năm.

- Kiểm kê không đầy đủ dẫn đến sai lệch lớn giữa thực tế và sổ sách.

- Ghi nhận thiếu hoặc thừa hàng hóa do nhầm lẫn chứng từ.

- Chênh lệch trong kho nguyên vật liệu, thành phẩm hoặc sản xuất dở dang.

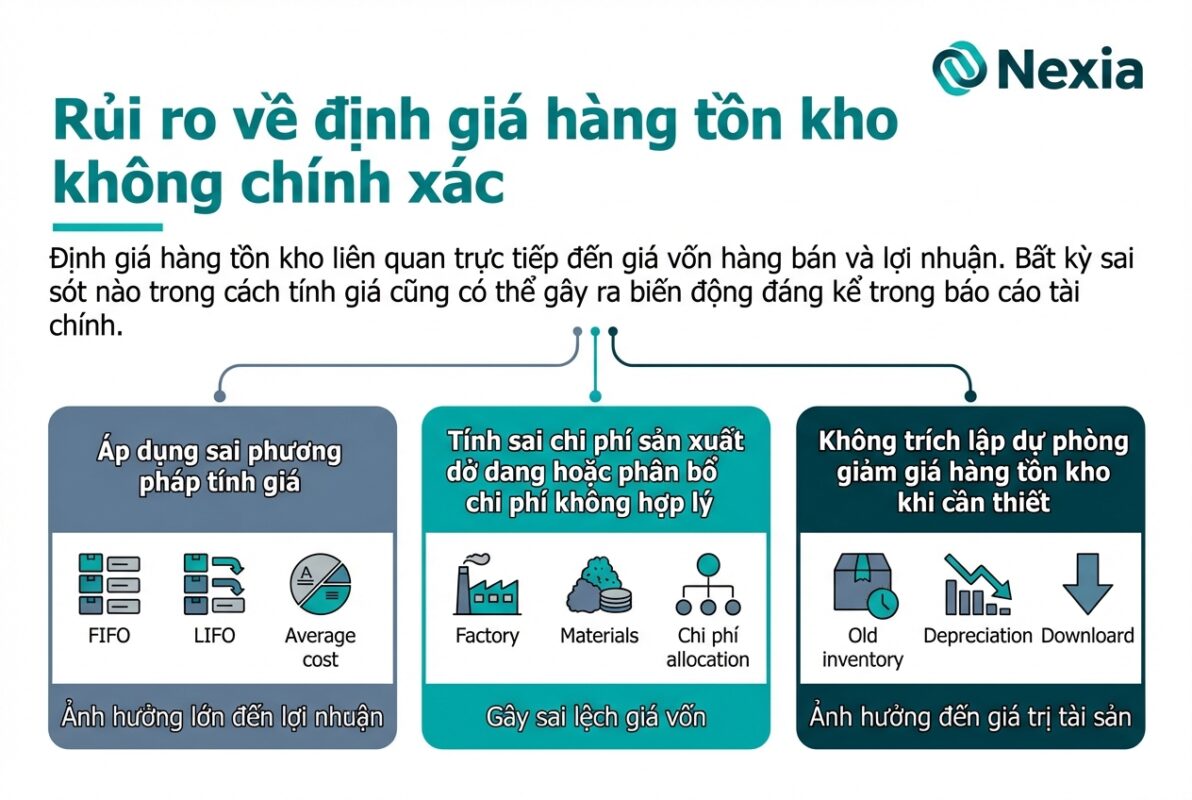

Rủi ro về định giá hàng tồn kho không chính xác

Định giá hàng tồn kho liên quan trực tiếp đến giá vốn hàng bán và lợi nhuận. Bất kỳ sai sót nào trong cách tính giá cũng có thể gây ra biến động đáng kể trong báo cáo tài chính.

- Áp dụng sai phương pháp tính giá (FIFO, bình quân…).

- Tính sai chi phí sản xuất dở dang hoặc phân bổ chi phí không hợp lý.

- Không trích lập dự phòng giảm giá hàng tồn kho khi cần thiết.

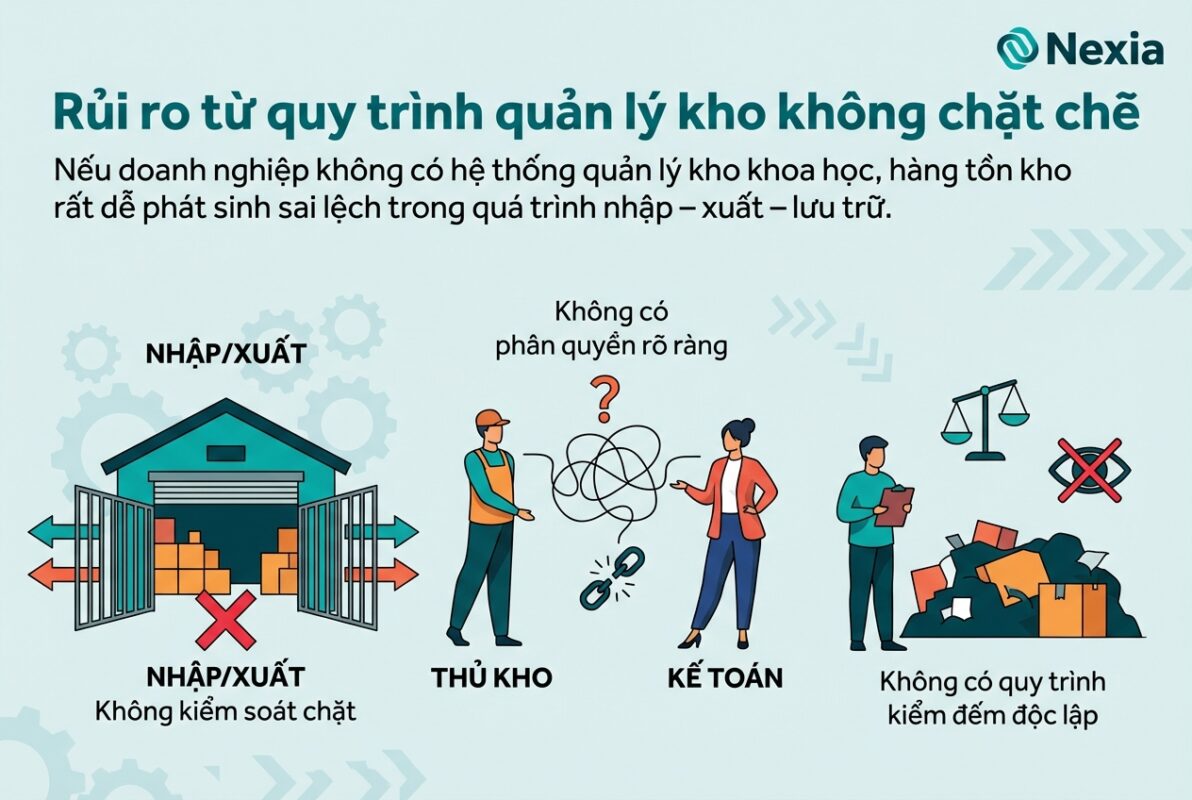

Rủi ro từ quy trình quản lý kho không chặt chẽ

Nếu doanh nghiệp không có hệ thống quản lý kho khoa học, hàng tồn kho rất dễ phát sinh sai lệch trong quá trình nhập – xuất – lưu trữ.

- Không kiểm soát chặt việc nhập/xuất kho.

- Không có phân quyền trách nhiệm rõ ràng giữa thủ kho và bộ phận kế toán.

- Không có quy trình kiểm đếm độc lập.

Rủi ro hàng tồn kho chậm luân chuyển hoặc lỗi thời

Nhiều doanh nghiệp không theo dõi tuổi tồn kho dẫn đến tình trạng hàng lỗi thời, hư hỏng hoặc chậm luân chuyển nhưng vẫn được ghi nhận nguyên giá trên sổ sách. Điều này ảnh hưởng đến tính hợp lý của tài sản và lợi nhuận.

- Hàng tồn kho quá lâu nhưng không trích lập dự phòng.

- Sản phẩm lỗi thời nhưng chưa được loại bỏ hoặc giảm giá trị.

- Không đánh giá lại chất lượng hàng hóa định kỳ.

Rủi ro gian lận trong quản lý hàng tồn kho

Hàng tồn kho là khu vực dễ xảy ra gian lận nhất do liên quan trực tiếp đến hàng hóa vật chất. Kiểm toán viên luôn đánh giá cao rủi ro này.

- Thất thoát kho do quản lý lỏng lẻo.

- Nhân viên cố ý điều chỉnh số liệu để che giấu sai sót.

- Gian lận trong sản xuất: thổi phồng chi phí hoặc sản lượng.

Kết luận

Kiểm toán hàng tồn kho luôn chứa đựng nhiều rủi ro, đặc biệt trong các doanh nghiệp FDI có quy trình sản xuất hoặc nhập – xuất – tồn phức tạp. Hiểu rõ các rủi ro này giúp doanh nghiệp chuẩn bị kỹ lưỡng hơn, giảm sai sót và nâng cao tính minh bạch của báo cáo tài chính. Chủ động kiểm soát tốt hàng tồn kho ngay từ đầu sẽ giúp kỳ kiểm toán diễn ra thuận lợi và chính xác hơn.