Kiểm toán báo cáo tài chính là hoạt động kiểm tra và xác nhận tính trung thực, hợp lý của các số liệu kế toán. Đối với doanh nghiệp FDI, quy trình này không chỉ là nghĩa vụ pháp lý mà còn là cơ sở để củng cố niềm tin với các nhà đầu tư và tập đoàn mẹ. Một quy trình kiểm toán chuẩn mực giúp nhận diện rủi ro tiềm tàng, tối ưu hóa hệ thống kiểm soát nội bộ và đảm bảo tính tuân thủ pháp luật thuế tại Việt Nam.

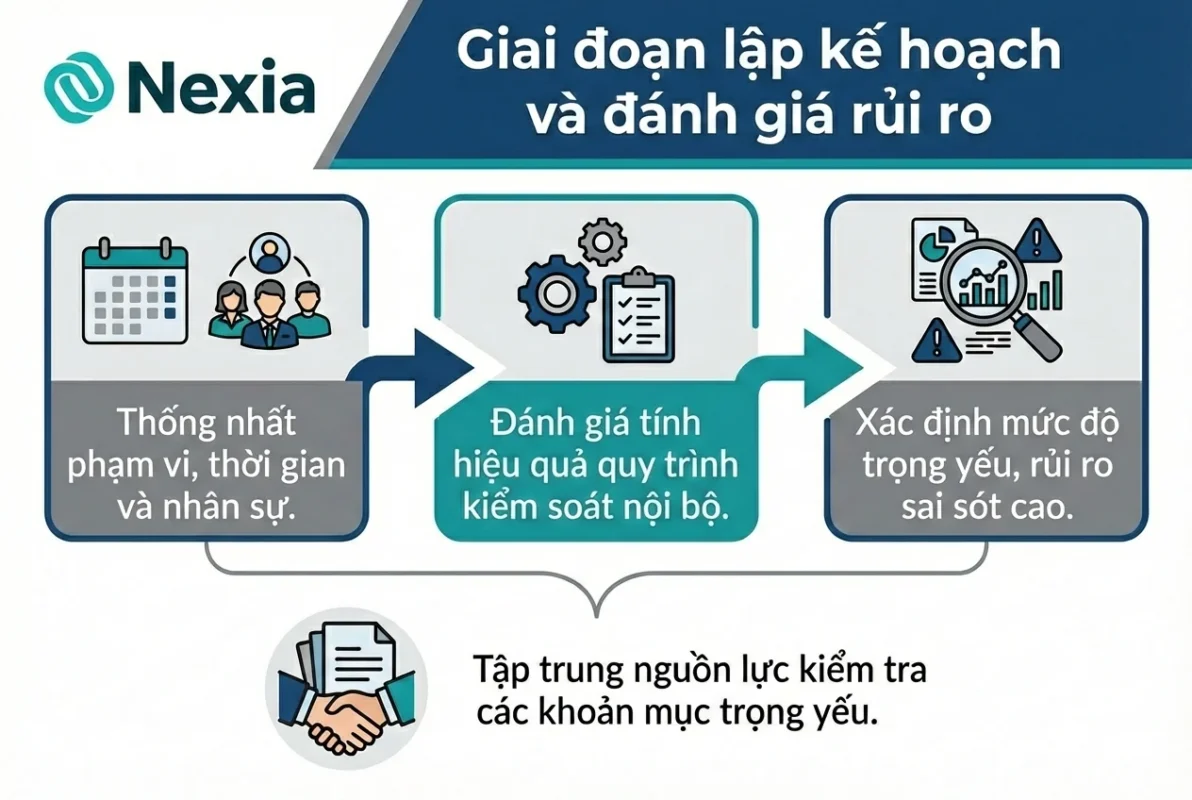

Giai đoạn lập kế hoạch và đánh giá rủi ro

Đây là bước khởi đầu quan trọng nhất trong quy trình kiểm toán. Kiểm toán viên sẽ tìm hiểu về đặc thù ngành nghề kinh doanh, môi trường pháp lý và hệ thống kiểm soát nội bộ của doanh nghiệp. Mục tiêu của giai đoạn này là xác định các khoản mục trọng yếu có rủi ro sai sót cao để tập trung nguồn lực kiểm tra.

- Thống nhất phạm vi, thời gian và nhân sự thực hiện kiểm toán.

- Đánh giá tính hiệu quả của các quy trình kiểm soát tại doanh nghiệp.

- Xác định mức độ trọng yếu của các sai sót có thể ảnh hưởng đến báo cáo tài chính.

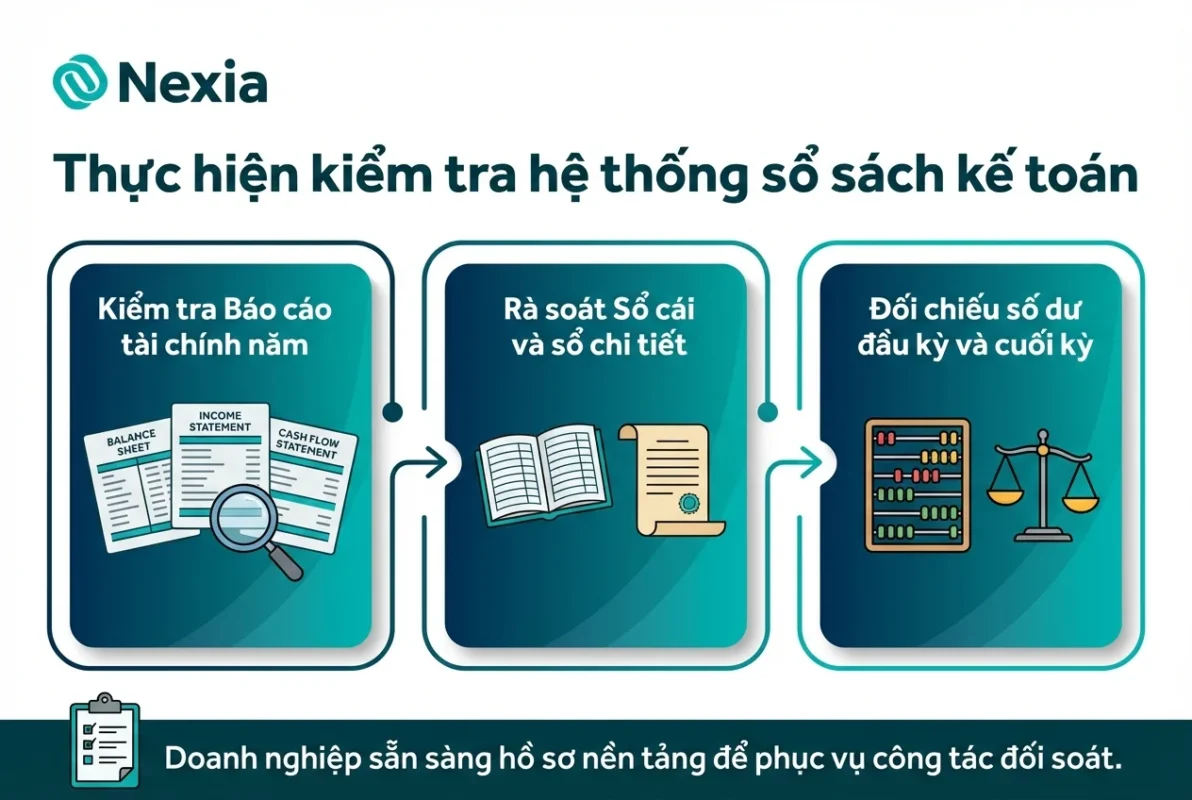

Thực hiện kiểm tra hệ thống sổ sách kế toán

Sau khi lập kế hoạch, kiểm toán viên tiến hành kiểm tra chi tiết các số liệu trên hệ thống kế toán. Việc soát xét báo cáo tập trung vào tính nhất quán giữa sổ cái, sổ chi tiết và bảng cân đối số phát sinh tài khoản. Doanh nghiệp cần sẵn sàng các hồ sơ nền tảng để phục vụ công tác đối soát.

- Kiểm tra Báo cáo tài chính năm bao gồm: Bảng cân đối kế toán, KQKD, Lưu chuyển tiền tệ.

- Rà soát Sổ cái tổng hợp và sổ chi tiết từng tài khoản kế toán.

- Đối chiếu số dư đầu kỳ và cuối kỳ giữa các hệ thống sổ sách.

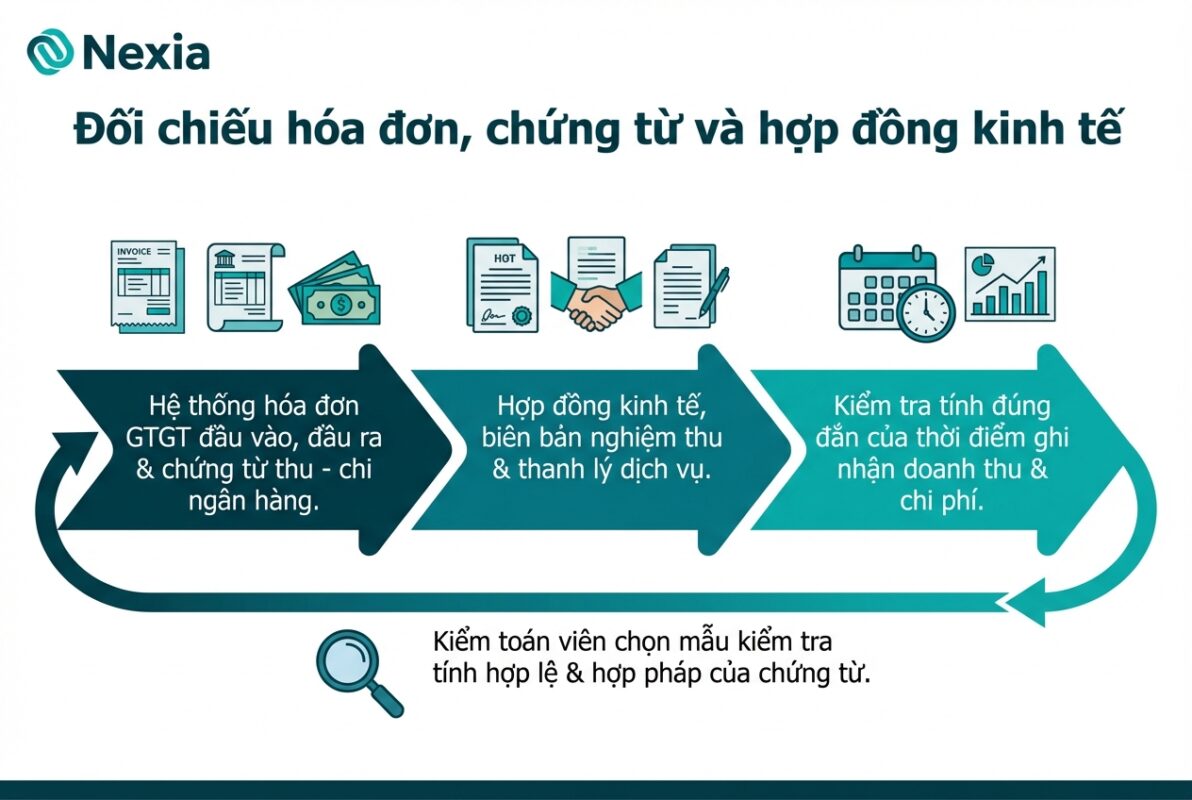

Đối chiếu hóa đơn, chứng từ và hợp đồng kinh tế

Mọi con số trên báo cáo phải được chứng minh bằng các bằng chứng kiểm toán khách quan. Kiểm toán viên sẽ thực hiện chọn mẫu các giao dịch phát sinh trong năm để kiểm tra tính hợp lệ và hợp pháp của các chứng từ kèm theo.

- Hệ thống hóa đơn GTGT đầu vào, đầu ra và các chứng từ thu – chi ngân hàng.

- Hợp đồng kinh tế, biên bản nghiệm thu và thanh lý dịch vụ.

- Kiểm tra tính đúng đắn của thời điểm ghi nhận doanh thu và chi phí.

Xác minh tài sản, công nợ và các nghĩa vụ tài chính

Giai đoạn này đòi hỏi sự phối hợp chặt chẽ giữa doanh nghiệp và kiểm toán viên trong việc xác thực sự hiện hữu của tài sản và tính đầy đủ của các khoản nợ phải trả. Đây là phần hành thường phát sinh nhiều bút toán điều chỉnh trọng yếu.

- Gửi thư xác nhận công nợ khách hàng, nhà cung cấp và số dư tại các ngân hàng.

- Chứng kiến kiểm kê hàng tồn kho, quỹ tiền mặt và tài sản cố định tại thời điểm cuối kỳ.

- Rà soát hồ sơ tài sản cố định bao gồm danh sách khấu hao và biên bản bàn giao.

Soát xét nghĩa vụ thuế và hồ sơ giao dịch liên kết

Đối với doanh nghiệp FDI, rủi ro thuế và chuyển giá là vấn đề ưu tiên hàng đầu. Kiểm toán viên sẽ đánh giá tính tuân thủ các nghĩa vụ thuế và sự phù hợp của hồ sơ giao dịch liên kết theo quy định hiện hành của Chính phủ Việt Nam.

- Kiểm tra các tờ khai thuế VAT, CIT, PIT và chứng từ nộp thuế vào ngân sách nhà nước.

- Soát xét hồ sơ ưu đãi thuế và các văn bản xác nhận nghĩa vụ tài chính.

- Đánh giá hồ sơ chuyển giá bao gồm Local File, Master File và các báo cáo so sánh giá.

Tổng hợp kết quả và phát hành báo cáo kiểm toán

Sau khi kết thúc công việc tại thực địa, kiểm toán viên sẽ tổng hợp các vấn đề phát hiện và thảo luận với Ban quản trị doanh nghiệp. Các bút toán điều chỉnh sẽ được đề xuất để đảm bảo báo cáo tài chính phản ánh đúng tình hình tài chính của đơn vị trước khi phát hành ý kiến kiểm toán chính thức.

=> Một quy trình kiểm toán chặt chẽ và chuyên nghiệp không chỉ giúp doanh nghiệp FDI hoàn thành nghĩa vụ báo cáo mà còn là cơ hội để cải thiện hệ thống quản trị tài chính. Việc chuẩn bị đầy đủ tài liệu và hiểu rõ các bước triển khai sẽ giúp kỳ kiểm toán diễn ra thuận lợi, giảm thiểu rủi ro sai sót và gia tăng uy tín của doanh nghiệp trên thị trường.