Tài sản cố định (TSCĐ) là khoản mục quan trọng trên báo cáo tài chính, liên quan trực tiếp đến đầu tư, khấu hao và chi phí hoạt động của doanh nghiệp. Trong nhiều cuộc kiểm toán, TSCĐ thường xuất hiện các sai sót do doanh nghiệp ghi nhận chưa đúng chuẩn mực hoặc thiếu hồ sơ. Dưới đây là các lỗi ghi nhận thường gặp khi kiểm toán tài sản cố định, đặc biệt phổ biến ở doanh nghiệp FDI.

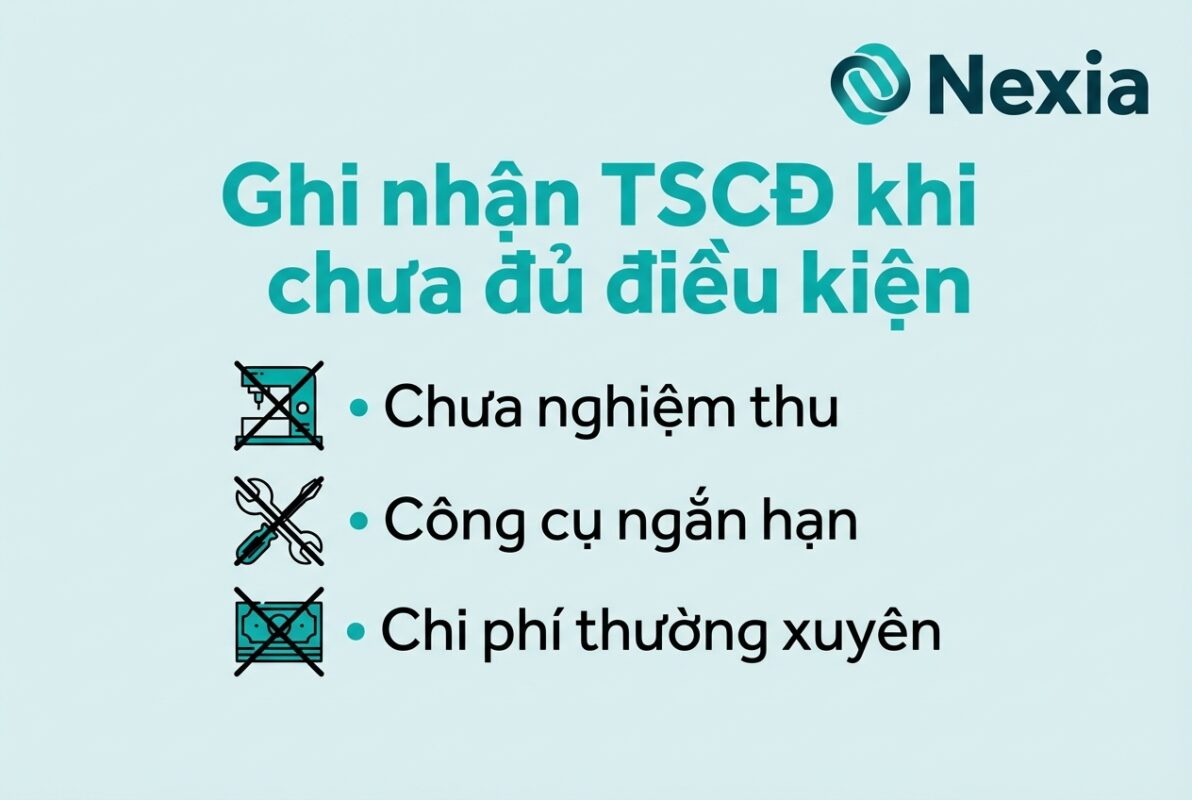

Ghi nhận TSCĐ khi chưa đủ điều kiện

Một tài sản chỉ được ghi nhận là TSCĐ khi thỏa mãn tiêu chuẩn về giá trị, thời gian sử dụng và khả năng đem lại lợi ích kinh tế. Tuy nhiên, nhiều doanh nghiệp ghi nhận tài sản quá sớm hoặc ghi nhận nhầm tài sản ngắn hạn thành TSCĐ.

- Ghi nhận thiết bị chưa nghiệm thu là TSCĐ.

- Ghi nhận công cụ dụng cụ có thời gian sử dụng dưới 1 năm vào TSCĐ.

- Không phân biệt chi phí sửa chữa lớn và chi phí thường xuyên.

Thiếu hồ sơ pháp lý và chứng từ liên quan

Hồ sơ pháp lý là căn cứ quan trọng để kiểm toán viên xác minh quyền sở hữu và nguyên giá của TSCĐ. Nếu hồ sơ không đầy đủ, tài sản có thể bị yêu cầu điều chỉnh hoặc không được ghi nhận.

- Thiếu hợp đồng mua bán, hóa đơn, biên bản nghiệm thu.

- Không có giấy tờ chứng minh quyền sở hữu với phương tiện vận tải hoặc thiết bị.

- Hồ sơ không đồng nhất giữa bộ phận mua hàng – kế toán – kỹ thuật.

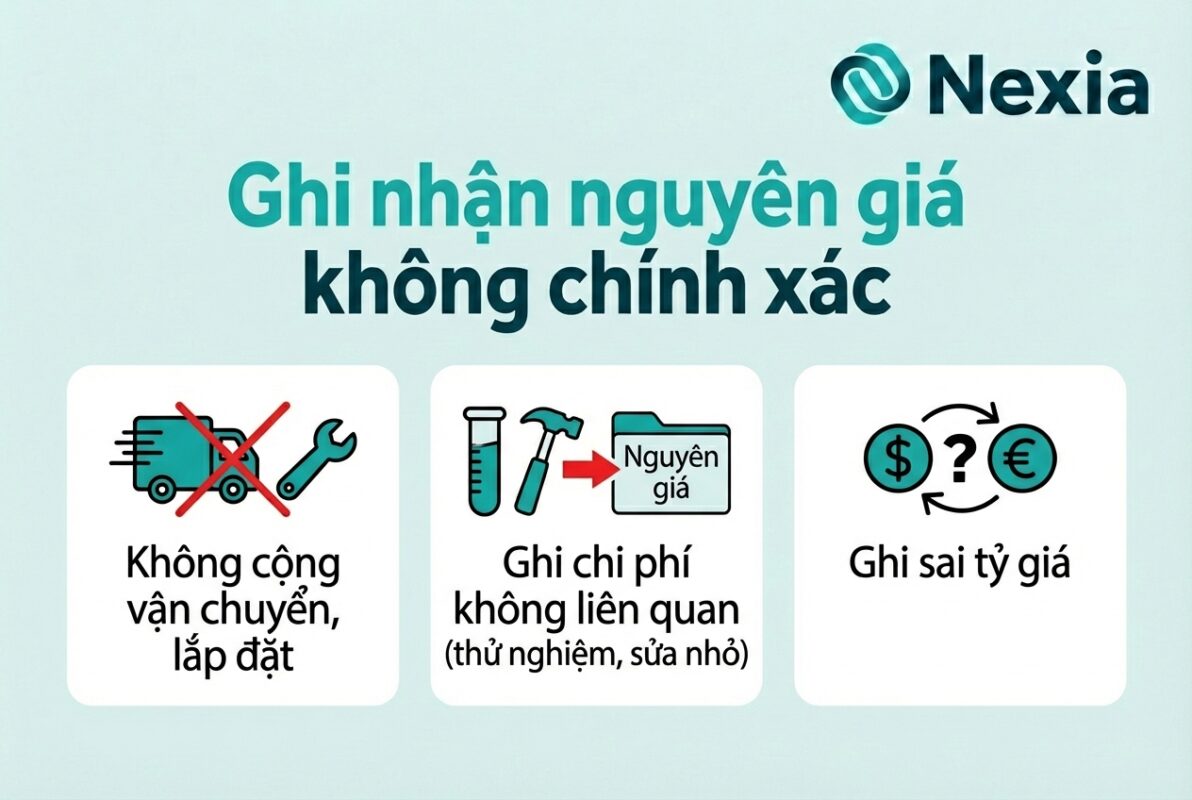

Ghi nhận nguyên giá không chính xác

Nguyên giá TSCĐ phải bao gồm toàn bộ chi phí đưa tài sản vào trạng thái sẵn sàng sử dụng. Tuy nhiên nhiều doanh nghiệp thường bỏ sót hoặc ghi thừa các khoản chi phí liên quan.

- Không cộng chi phí vận chuyển, lắp đặt vào nguyên giá.

- Ghi cả chi phí không liên quan như chi phí thử nghiệm, sửa chữa nhỏ.

- Ghi sai giá trị do nhầm tỷ giá (đối với tài sản nhập khẩu).

Tính khấu hao không đúng quy định

Khấu hao sai dẫn đến sai lệch chi phí và lợi nhuận. Đây là lỗi phổ biến nhất trong kiểm toán TSCĐ.

- Áp dụng sai thời gian khấu hao theo Thông tư 45/2013.

- Không điều chỉnh khấu hao khi tài sản tăng/giảm trong kỳ.

- Ghi nhận khấu hao cho tài sản chưa sử dụng hoặc đã ngừng sử dụng.

Không theo dõi giảm tài sản kịp thời

Khi tài sản hỏng, mất, thanh lý hoặc ngừng sử dụng, doanh nghiệp phải ghi nhận giảm tài sản. Tuy nhiên nhiều doanh nghiệp bỏ sót bước này dẫn đến sai lệch số liệu.

- Tài sản đã thanh lý nhưng vẫn còn trên sổ kế toán.

- Không ghi nhận giá trị thu hồi hoặc chi phí thanh lý.

- Không cập nhật tình trạng tài sản trong phần mềm kế toán.

Kết luận

Kiểm toán tài sản cố định giúp đảm bảo tính chính xác, minh bạch của thông tin tài chính doanh nghiệp. Các lỗi ghi nhận thường gặp chủ yếu đến từ việc thiếu hồ sơ, nhầm lẫn nguyên giá, tính khấu hao sai hoặc không cập nhật giảm tài sản. Doanh nghiệp FDI cần chuẩn hóa quy trình quản lý TSCĐ, lưu trữ hồ sơ đầy đủ và kiểm tra định kỳ để giảm rủi ro trong kỳ kiểm toán.