Chuẩn mực kiểm toán Việt Nam (VSA) là nền tảng quan trọng giúp đảm bảo chất lượng và tính minh bạch của hoạt động kiểm toán. Đối với doanh nghiệp FDI hoạt động tại Việt Nam, hiểu rõ VSA giúp doanh nghiệp chuẩn bị hồ sơ tốt hơn, phối hợp hiệu quả với kiểm toán viên và tránh các rủi ro trong quá trình kiểm tra báo cáo tài chính. Bài viết dưới đây sẽ giúp bạn hiểu VSA theo cách dễ tiếp cận nhất.

Chuẩn mực kiểm toán Việt Nam (VSA) là gì?

Chuẩn mực kiểm toán Việt Nam (Vietnam Standards on Auditing – VSA) là hệ thống các quy định, nguyên tắc và hướng dẫn do Bộ Tài chính ban hành nhằm đảm bảo hoạt động kiểm toán được thực hiện thống nhất, minh bạch và khách quan. VSA được xây dựng dựa trên Chuẩn mực kiểm toán quốc tế (ISA), phù hợp với điều kiện áp dụng tại Việt Nam.

VSA quy định trách nhiệm của kiểm toán viên, yêu cầu bằng chứng kiểm toán, phương pháp tiếp cận và cách đưa ra ý kiến kiểm toán đối với báo cáo tài chính.

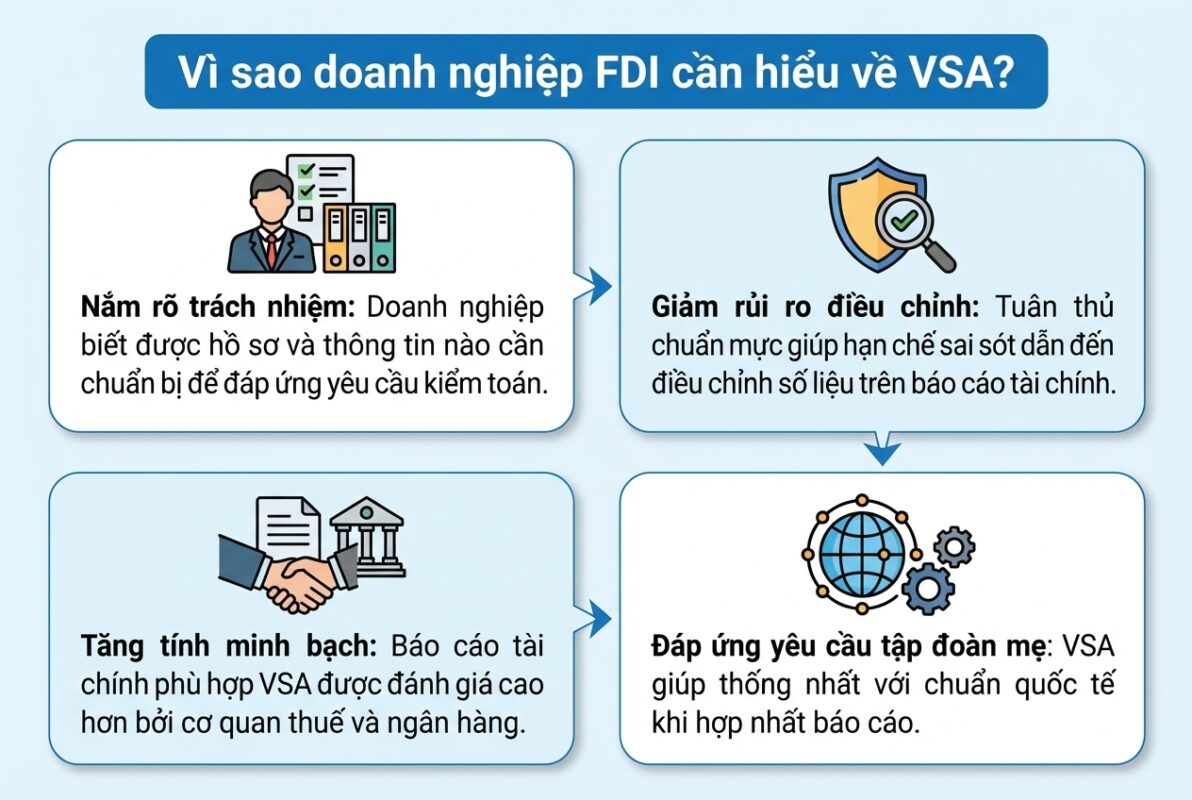

Vì sao doanh nghiệp FDI cần hiểu về VSA?

- Nắm rõ trách nhiệm: Doanh nghiệp biết được hồ sơ và thông tin nào cần chuẩn bị để đáp ứng yêu cầu kiểm toán.

- Giảm rủi ro điều chỉnh: Tuân thủ chuẩn mực giúp hạn chế sai sót dẫn đến điều chỉnh số liệu trên báo cáo tài chính.

- Tăng tính minh bạch: Báo cáo tài chính phù hợp VSA được đánh giá cao hơn bởi cơ quan thuế và ngân hàng.

- Đáp ứng yêu cầu tập đoàn mẹ: VSA giúp thống nhất với chuẩn quốc tế khi hợp nhất báo cáo.

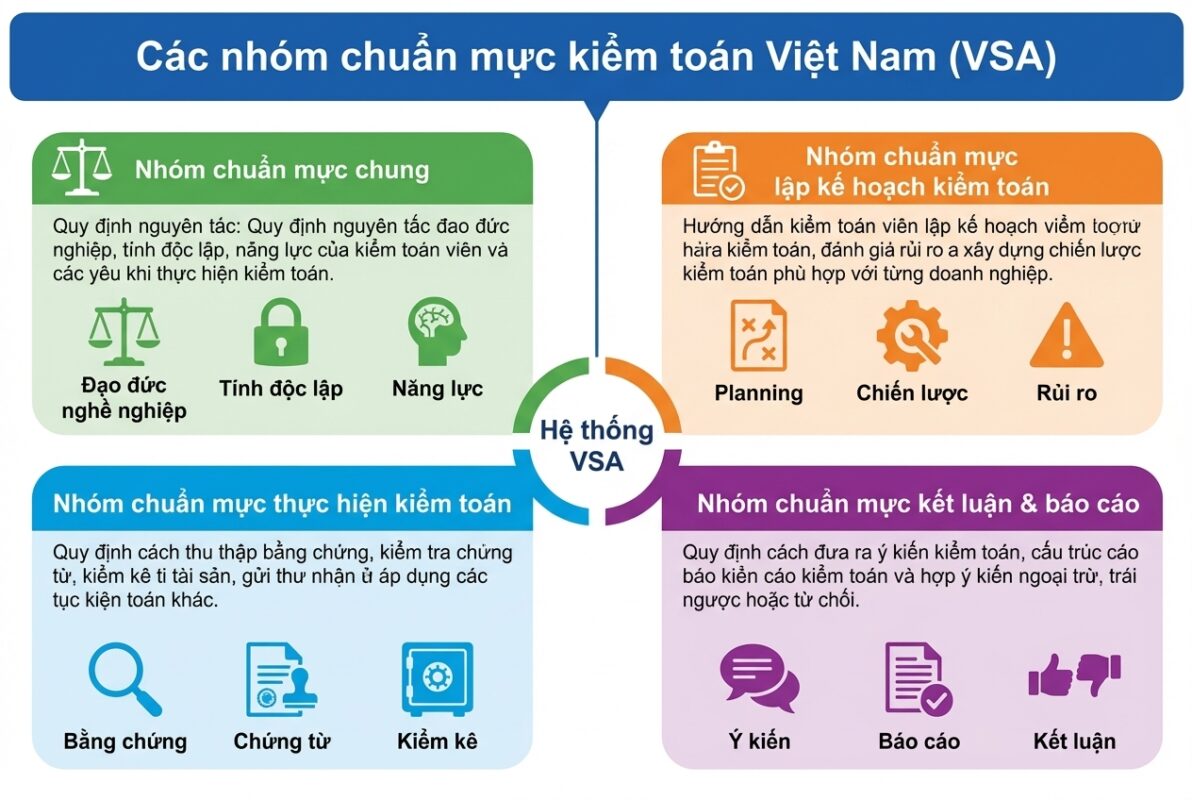

Các nhóm chuẩn mực kiểm toán Việt Nam (VSA)

Hệ thống VSA gồm nhiều chuẩn mực khác nhau, được nhóm lại thành các lĩnh vực chính dễ hiểu như sau:

- Nhóm chuẩn mực chung: Quy định nguyên tắc đạo đức nghề nghiệp, tính độc lập, năng lực của kiểm toán viên và các yêu cầu chung khi thực hiện kiểm toán.

- Nhóm chuẩn mực lập kế hoạch kiểm toán: Hướng dẫn kiểm toán viên lập kế hoạch, đánh giá rủi ro và xây dựng chiến lược kiểm toán phù hợp với từng doanh nghiệp.

- Nhóm chuẩn mực thực hiện kiểm toán: Quy định cách thu thập bằng chứng, kiểm tra chứng từ, kiểm kê tài sản, gửi thư xác nhận và áp dụng các thủ tục kiểm toán khác.

- Nhóm chuẩn mực kết luận & báo cáo: Quy định cách đưa ra ý kiến kiểm toán, cấu trúc báo cáo kiểm toán và các trường hợp ý kiến ngoại trừ, trái ngược hoặc từ chối.

Một số chuẩn mực VSA quan trọng doanh nghiệp FDI thường gặp

- VSA 315: Đánh giá rủi ro và hiểu biết về doanh nghiệp – giúp kiểm toán viên xác định các khu vực rủi ro trọng yếu.

- VSA 330: Phản ứng với rủi ro – hướng dẫn cách kiểm toán viên thực hiện thủ tục kiểm toán phù hợp.

- VSA 500: Bằng chứng kiểm toán – yêu cầu về tài liệu, chứng từ mà doanh nghiệp phải cung cấp.

- VSA 700: Hình thức và nội dung của báo cáo kiểm toán – quy định cấu trúc báo cáo kiểm toán phát hành hàng năm.

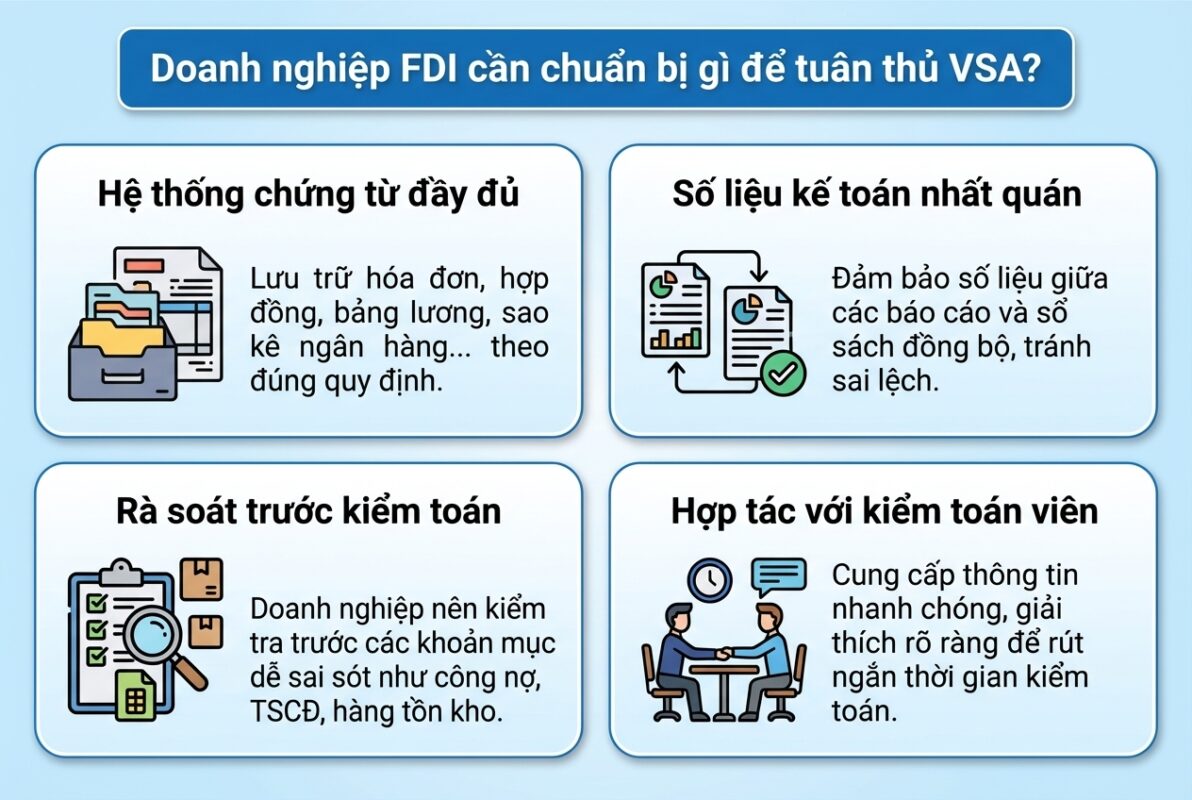

Doanh nghiệp FDI cần chuẩn bị gì để tuân thủ VSA?

- Hệ thống chứng từ đầy đủ: Lưu trữ hóa đơn, hợp đồng, bảng lương, sao kê ngân hàng… theo đúng quy định.

- Số liệu kế toán nhất quán: Đảm bảo số liệu giữa các báo cáo và sổ sách đồng bộ, tránh sai lệch.

- Rà soát trước kiểm toán: Doanh nghiệp nên kiểm tra trước các khoản mục dễ sai sót như công nợ, TSCĐ, hàng tồn kho.

- Hợp tác với kiểm toán viên: Cung cấp thông tin nhanh chóng, giải thích rõ ràng để rút ngắn thời gian kiểm toán.

Kết luận

Chuẩn mực kiểm toán Việt Nam (VSA) đóng vai trò quan trọng trong việc đảm bảo chất lượng và tính minh bạch của báo cáo tài chính. Với doanh nghiệp FDI, hiểu và tuân thủ VSA giúp giảm rủi ro, nâng cao hiệu quả quản trị và đáp ứng yêu cầu của tập đoàn mẹ cũng như cơ quan quản lý. Chuẩn bị tốt ngay từ đầu sẽ giúp quá trình kiểm toán diễn ra nhanh chóng, chính xác và chuyên nghiệp hơn.