Khởi sự kinh doanh trong năm 2026 mang đến nhiều cơ hội nhưng cũng đặt ra những yêu cầu khắt khe về tính tuân thủ pháp luật thuế. Để hỗ trợ cộng đồng kinh doanh, Cục Thuế đã ban hành hướng dẫn chi tiết về chính sách thuế đối với Hộ kinh doanh (HKD) và cá nhân kinh doanh (CNKD) mới thành lập. Việc nắm rõ lộ trình này giúp anh chị chủ động trong công tác tài chính và tránh được các rủi ro pháp lý không đáng có ngay từ giai đoạn đầu hoạt động.

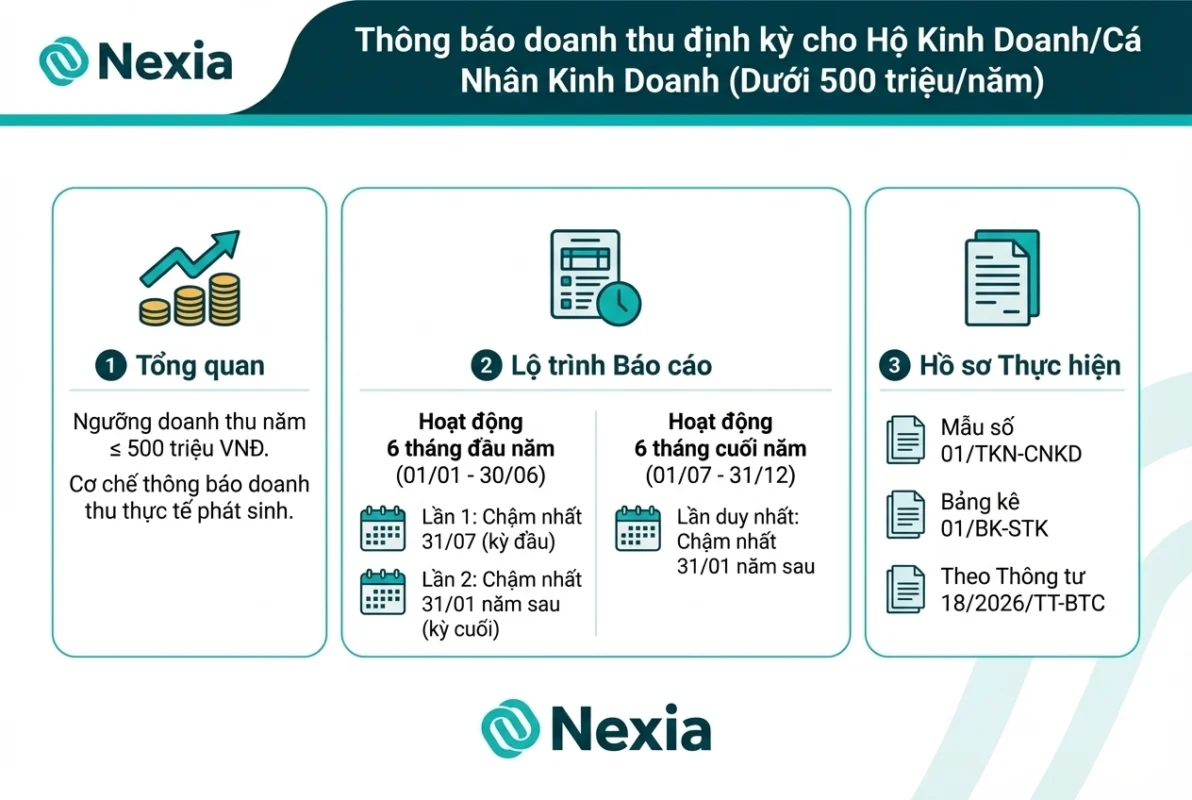

Thông báo doanh thu định kỳ cho quy mô dưới 500 triệu đồng

Đối với các đơn vị mới ra kinh doanh có ngưỡng doanh thu năm từ 500 triệu đồng trở xuống, cơ quan thuế áp dụng cơ chế quản lý thông qua việc thông báo doanh thu thực tế phát sinh. Tùy vào thời điểm bắt đầu hoạt động, lộ trình thực hiện được quy định như sau:

- Bắt đầu hoạt động trong 06 tháng đầu năm: Anh chị cần thực hiện thông báo doanh thu 02 lần. Lần 1 chậm nhất vào ngày 31/07 (thông báo doanh thu từ khi bắt đầu đến hết 30/06); Lần 2 chậm nhất vào ngày 31/01 của năm dương lịch tiếp theo (cho 06 tháng cuối năm).

- Bắt đầu hoạt động trong 06 tháng cuối năm: Chỉ cần thực hiện thông báo doanh thu 01 lần duy nhất, với thời hạn chậm nhất là ngày 31/01 của năm dương lịch tiếp theo.

- Hồ sơ thực hiện: Sử dụng mẫu số 01/TKN-CNKD kết hợp cùng bảng kê số tài khoản/số hiệu ví điện tử mẫu số 01/BK-STK theo quy định tại Thông tư 18/2026/TT-BTC.

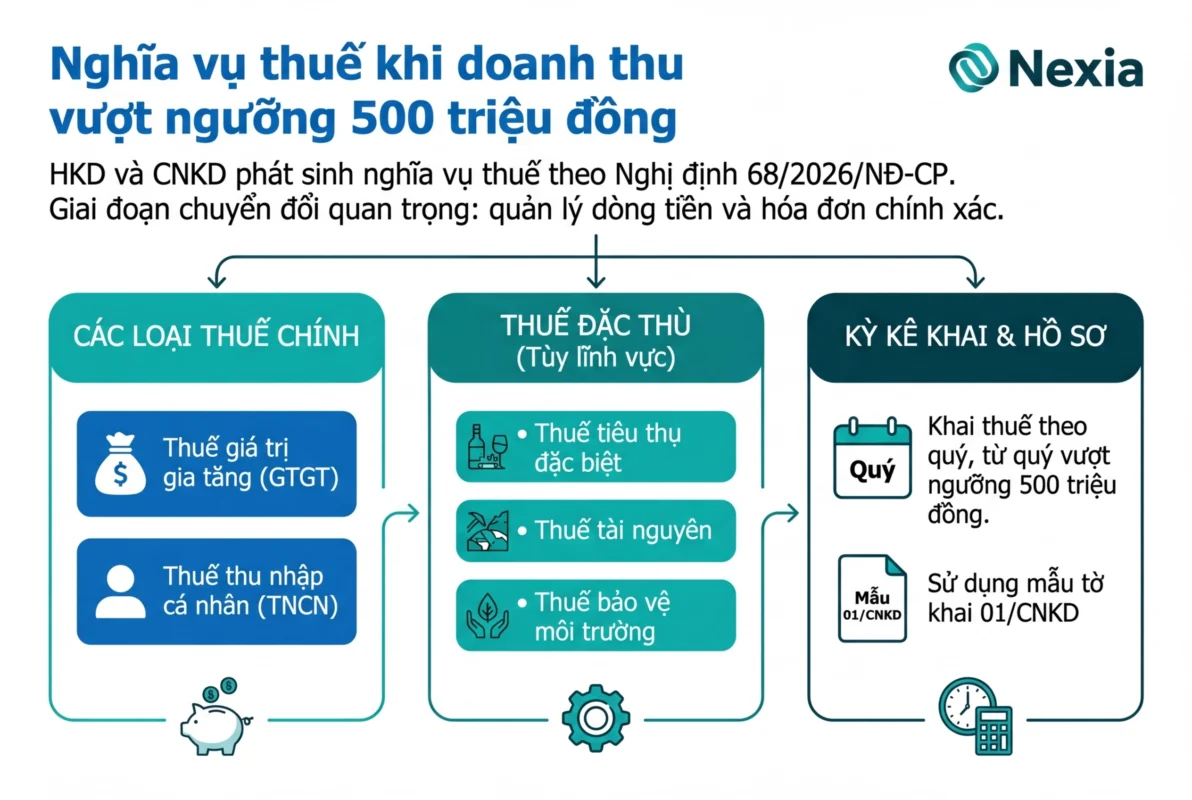

Nghĩa vụ thuế khi doanh thu vượt ngưỡng 500 triệu đồng

Khi doanh thu kinh doanh vượt mốc 500 triệu đồng/năm, HKD và CNKD sẽ chính thức phát sinh các nghĩa vụ thuế theo quy định của Nghị định 68/2026/NĐ-CP. Đây là giai đoạn chuyển đổi quan trọng, đòi hỏi sự chính xác trong công tác quản lý dòng tiền và hóa đơn.

- Các loại thuế chính: Đơn vị phải thực hiện nộp Thuế giá trị gia tăng (GTGT) và Thuế thu nhập cá nhân (TNCN).

- Thuế đặc thù: Tùy theo lĩnh vực kinh doanh, có thể phát sinh thêm Thuế tiêu thụ đặc biệt, Thuế tài nguyên hoặc Thuế bảo vệ môi trường.

- Kỳ kê khai: Anh chị thực hiện khai thuế theo quý, bắt đầu tính từ quý phát sinh doanh thu vượt ngưỡng 500 triệu đồng, sử dụng mẫu tờ khai 01/CNKD.

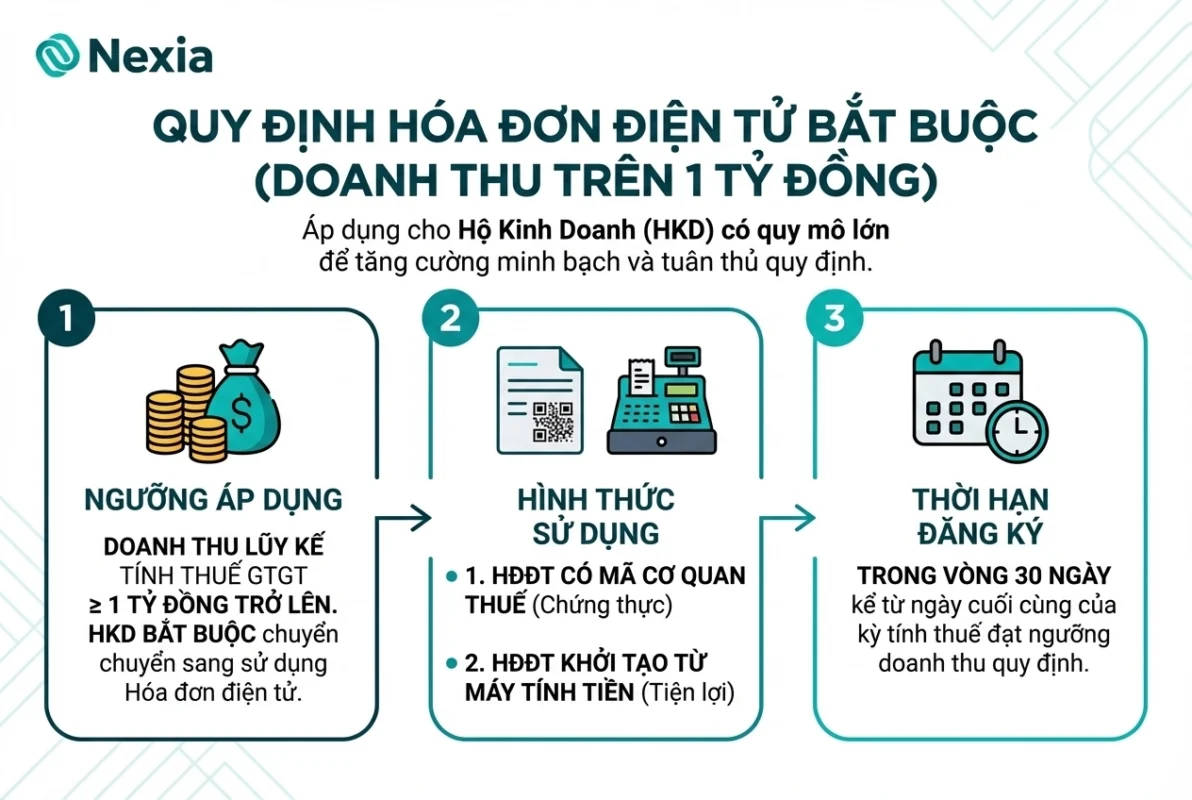

Quy định bắt buộc về Hóa đơn điện tử đối với doanh thu trên 1 tỷ đồng

Để tăng cường tính minh bạch, cơ quan thuế áp dụng lộ trình hóa đơn điện tử bắt buộc cho các đơn vị có quy mô doanh thu lớn. Việc áp dụng sớm không chỉ giúp tuân thủ đúng quy định mà còn nâng cao tính chuyên nghiệp cho đơn vị kinh doanh.

- Ngưỡng áp dụng: Khi doanh thu tính thuế GTGT lũy kế đạt từ 01 tỷ đồng trở lên, HKD bắt buộc phải chuyển sang sử dụng hóa đơn điện tử.

- Hình thức sử dụng: Có thể lựa chọn hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền.

- Thời hạn đăng ký: Trong vòng 30 ngày kể từ ngày cuối cùng của kỳ tính thuế đạt ngưỡng doanh thu quy định.

Giải pháp đồng hành từ Nexia Hải Phòng

Trong bối cảnh các quy định về chính sách thuế ngày càng chi tiết và chặt chẽ, việc tự thực hiện các thủ tục kê khai đôi khi gây ra những lúng túng cho chủ hộ kinh doanh. Dịch vụ kế toán tại Hải Phòng của Nexia luôn sẵn sàng hỗ trợ anh chị chuẩn hóa hệ thống ngay từ những ngày đầu hoạt động. Bên cạnh đó, các dịch vụ kiểm toán tại Hải Phòng chuyên sâu sẽ giúp rà soát, thẩm định rủi ro hồ sơ, đảm bảo doanh nghiệp luôn vận hành đúng quỹ đạo pháp lý và sẵn sàng cho các kỳ thanh kiểm tra thuế.

=> Việc hiểu và thực hiện đúng chính sách thuế không chỉ giúp anh chị an tâm kinh doanh mà còn tạo nền tảng vững chắc cho sự phát triển lâu dài. Nếu có bất kỳ thắc mắc nào về cách lập biểu mẫu thông báo hoặc quy trình chuyển đổi hóa đơn điện tử, đừng ngần ngại liên hệ với Nexia Hải Phòng để được tư vấn và hỗ trợ kịp thời.